因业绩不达预期终止IPO辅导后,开勒环境科技(上海)股份有限公司(以下简称“开勒环境”)时隔半年更换保荐人,再度启动IPO,但关联交易、业绩不理想和逾期应收账款大增等问题仍是其面临的重要考验。

此次IPO,开勒环境拟登陆创业板,并于3月31日过会,其计划募资4亿元,用于大型节能风扇和高效电机生产基地建设项目、研发中心建设项目、营销服务体系建设项目和补充流动资金。

时代商学院研究之后发现,2019年开勒环境业绩增速下滑明显,毛利率也显著下滑,两年间关联交易金额大增8倍,并因未将实际控制人参股的公司认定为关联方,遭深交所上市委质疑涉嫌隐瞒关联方关系。

3月30日,时代商学院就上述情形向开勒环境发函询问,但截止至发稿该公司仍未回复。

招股书显示,卢小波直接持有开勒环境34.34%的股权,于清梵直接持有该公司7.47%的股权,卢小波、于清梵夫妇合计控制该公司41.8%的股权,为开勒环境实际控制人。

2017年、2018年、2019年和2020年上半年,开勒环境向关联方焦作市浩辰设备安装服务有限公司(以下简称“浩辰设备”)、武汉宜瑞科设备安装工程有限公司(以下简称“宜瑞科”)、海宁德明包装材料有限公司(以下简称“德明包装”)分别合计采购75.98万元、319.71万元、711.78万元和264.27万元,关联交易金额逐年大增,2019年较2017年增长8.36倍。

需注意的是,浩辰设备和德明包装均是开勒环境实控人卢小波远房亲戚控制的企业,宜瑞科则是(前)员工控制的企业。

在第一轮问询中,上市委率先对此问题提出质疑,要求其补充披露上述关联交易定价的公允性、合理性;是否严格按照《公司法》《企业会计准则》等有关法律法规披露关联方和关联交易,是不是真的存在关联交易非关联化的情形;是不是真的存在关联方为该公司承担成本费用、利益输送或其他利益安排等情形。

此外,在招股书中,开勒环境并未将实际控制人卢小波对外投资的企业上海仓每创业投资合伙企业(有限合伙)、上海佳璇商务咨询合伙企业(有限合伙)认定为关联方。此举同样遭到交易所质疑,要求开勒环境说明其合理性以及上述企业是否与该企业存在同业竞争。

时代商学院认为,关联交易非关联化、隐瞒关联关系、垫付成本费用等违规问题一直是监管层关注的重点,IPO企业要摒弃侥幸心理,避免带病申报,这样才可以轻装上阵,顺利登陆资本市场。

值得一提的是,2020年5月30日,中信证券与开勒环境签署辅导终止协议。终止协议显示,鉴于2018年开勒环境的经营业绩情况未如预期,双方经友好协商,都同意终止上市辅导。

不过,时隔半年之后,开勒环境再次启动IPO进程,并将东方证券作为该公司新的保荐机构。

从股权穿透关系看,上海东方证券资本投资有限公司是东方证券的全资子公司,同时也担任河南宏科军民融合产业投资基金(有限合伙)(以下简称“宏科军民基金”)的执行事务合伙人。截至招股书签署日,宏科军民基金持有开勒环境172.04万股股份,持股票比例为3.56%。

时隔半年,开勒环境为何放弃中信证券转而选择小型券商东方证券?而且东方证券也未因股权关系被认定为关联方,其保荐意见是否独立公允?

开勒环境成立于2010年,主营业务为大型工业风扇(即HVLS风扇,全称为High-Volume Low Speed风扇)的研发、生产、销售、安装及有关技术服务,基本的产品为大型工业风扇,大范围的应用于厂房车间、仓储物流及公共场所等领域。

HVLS风扇,起源于1998年,主要是指一种风量大、转速低(转速一般为100转/分钟以下)的大型风扇,日常沟通中,区别于一般的风扇,HVLS风扇常被称为“(超)大型工业风扇”、“(超)大型节能风扇”等。

根据赛迪顾问有关数据,2019年HVLS风扇国内市场规模约达到13.33亿元。2019年,开勒环境HVLS风扇产品境内出售的收益为2.3亿元,市场占有率达17.23%。

可以看出,HVLS风扇行业市场规模其实并不大,历经20多年的发展,2019年国内市场规模才略超13亿元。

此外,HVLS风扇行业内中小企业数量较多,市场之间的竞争较为激烈,厂商大打价格战,产品价格持续下降。

2017—2020年上半年,开勒环境分别实现营业收入2.01亿元、2.66亿元、2.98亿元和1.05亿元,归母净利润分别4557.16万元、6127.86万元、6560.92万元和2159.59万元。其中,营业收入增速由2018年的32.23%下滑至2019年的11.9%,归母净利润增速由2018年的34.47%下滑至2019年的7.07%,业绩增速下滑明显。

受产品价格持续下滑影响,开勒环境盈利能力也不容乐观。招股书显示,报告期各期,该公司主要营业业务综合毛利率分别是53.92%、51.94%、49.51%和48.39%,呈年年在下降趋势。

开勒环境在招股书也表示,该公司所处行业存在公司数较多及规模普遍较小的特征,这一方面易导致行业重复建设、产品同质化严重,进而致使行业发生价格战,企业纯收入空间减小;另一方面易导致公司制作技术和装备水平先进度不高,技术开发和创造新兴事物的能力较弱,市场开发能力和管理上的水准较弱。

时代商学院认为,若开勒环境在未来愈加激烈的市场之间的竞争中不能从始至终保持技术创新优势,一直在优化产品的质量与服务质量,不能及时响应市场的多样化需求,则可能会引起该公司的竞争力下降,市场占有率减少,进而面临客户流失、盈利水平下降的风险。

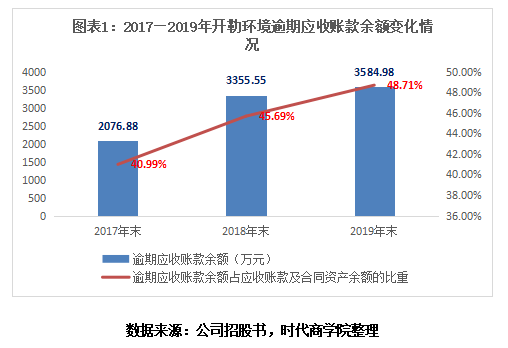

招股书显示,2017年末、2018年末、2019年末,开勒环境应收账款账面价值分别为4634.94万元、6718.83万元和6784.55万元,占流动资产的占比分别是31.65%、30.59%和24.39%,占各期营业收入的占比分别是23.05%、25.26%和22.8%。

同期,该公司逾期应收账款余额分别为2076.88万元、3355.55万元、3584.98万元,占应收账款及合同资产余额的比重分别为40.99%、45.69%、48.71%,金额和比重均呈持续上升态势。截至2020年上半年末,该公司的逾期应收账款余额仍有3092.6万元,其应收账款坏账风险不容小觑。

对此,开勒环境解释称,这主要系部分客户付款流程较长、质保金款项支付存在一定的拖延、客户经营困难拖欠公司货款等原因所致。

时代商学院认为,开勒环境的应收账款余额和逾期应收账款余额的持续攀升,加剧了该公司压力,也反映出该公司部分客户财务情况较差或信用较差,影响了企业运行质量和盈利能力,其持续经营能力备受考验。